Faktura ustrukturyzowana i struktura logiczna FA

Dowiedz się co to jest faktura ustrukturyzowana oraz na temat struktury logicznej FA(3)

Czym jest faktura ustrukturyzowana?

Faktura ustrukturyzowana jest to faktura wystawiona przy użyciu Krajowego Systemu e-Faktur wraz z przydzielonym numerem identyfikującym tę fakturę w tym systemie (art. 2 pkt 32a ustawy o podatku od towarów i usług).

Faktura ustrukturyzowana jest wystawiana i otrzymywana przy użyciu KSeF za pomocą oprogramowania interfejsowego, w postaci elektronicznej i zgodnie z wzorem dokumentu elektronicznego w rozumieniu ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2024 poz. 1557 ze zm.).

Jaki format ma e-Faktura?

Faktura ustrukturyzowana przyjmuje format xml zgodny ze strukturą logiczną opublikowaną w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych (CRWDE) na platformie ePUAP.

Struktura logiczna FA(3)

- Od 1 lutego 2026 r. obowiązującym wzorem faktury ustrukturyzowanej jest struktura logiczna FA(3).

Zapoznaj się ze strukturą logiczną FA(3)

Masz pytanie? Skontaktuj się z nami

WAŻNE

Od 1 lutego 2026 r. do wszystkich wystawianych faktur ustrukturyzowanych jest stosowana wyłącznie struktura logiczna FA(3).

Oznacza to, że strukturę logiczną e-faktury w wersji FA(3) wykorzystuje się także do wystawienia (od 1 lutego 2026 r.):

- faktur korygujących, w sytuacji gdy faktura pierwotna, której dotyczy faktura korygująca, została wystawiona przed 1 lutego 2026 r. przy użyciu struktury FA(2) lub FA(1),

- faktur rozliczających, w przypadku gdy faktura zaliczkowa została wystawiona przed 1 lutego 2026 r. przy użyciu struktury FA(2) lub FA(1).

Data wystawienia i otrzymania faktury ustrukturyzowanej (tryb online)

- Data wystawienia faktury

Fakturę ustrukturyzowaną uznaje się za wystawioną w dniu jej przesłania do KSeF (art. 106na ust. 1 ustawy o podatku od towarów i usług).

Jeżeli data przesłania faktury do KSeF, o której mowa w art. 106na ust. 1 ustawy o podatku od towarów i usług, będzie późniejsza niż data, o której mowa w art. 106e ust. 1 pkt 1 ustawy o podatku od towarów i usług, wskazana na tej fakturze, to fakturę ustrukturyzowaną uznaje się za wystawioną w trybie offline24, a datą jej wystawienia będzie data wskazana w polu P_1.

- Data otrzymania faktury

Faktura ustrukturyzowana jest uznana za otrzymaną przy użyciu Krajowego Systemu e-Faktur w dniu przydzielenia w tym systemie numeru identyfikującego tę fakturę.

Jeżeli faktura ustrukturyzowana jest udostępniana nabywcy, o którym mowa w art. 106gb ust. 4 ustawy o podatku od towarów i usług, w tym m.in. konsumentowi lub podatnikowi zagranicznemu, w sposób inny niż przy użyciu KSeF, za datę otrzymania tej faktury uznaje się datę jej faktycznego otrzymania przez tego nabywcę.

Uwaga

Powyższe zasady ogólne podlegają szczególnym uregulowaniom, z którymi można zapoznać się na stronie: Tryby szczególne wystawiania faktur.

Potwierdzenie transakcji

W przypadku faktury wystawianej w trybie online, której nie został jeszcze nadany numer KSeF możliwe jest wydanie nabywcy potwierdzenia transakcji. Potwierdzenie transakcji można przekazać nabywcy również w przypadku faktury wystawionej w trybie offline. Szczegóły tego rozwiązania zostały opisane w zakładce: Potwierdzenie transakcji

Uwaga! Potwierdzenie transakcji to dokument o charakterze biznesowo-technicznym, nie jest fakturą.

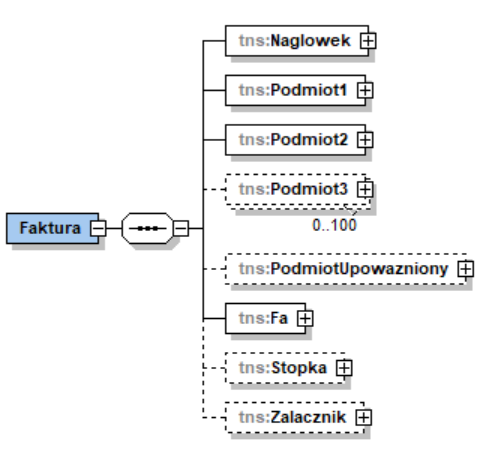

Budowa struktury logicznej FA(3)

Struktura FA(3) zbudowana jest z elementów, które pozwalają na zawarcie w niej szczegółowych danych. Struktura FA(3) składa się z nagłówka, danych podmiotów występujących na fakturze, szczegółowych danych faktury oraz stopki. Dodatkowo struktura FA(3) zawiera część, w której można zawrzeć załącznik do faktury.

- W nagłówku faktury zawarte są dane techniczne dotyczące przesyłanej faktury.

- W danych dotyczących podmiotów (Podmiot1, Podmiot2, Podmiot3, oraz PodmiotUpowazniony) ujmuje się informacje o podmiotach, które na tej fakturze występują, takie jak: dane sprzedawcy, dane nabywcy, dane dodatkowych podmiotów np. faktora lub jednostki podrzędnej JST lub dane podmiotów upoważnionych np. komornika sądowego czy przedstawiciela podatkowego.

- Faktura zawiera również część dotyczącą szczegółowych danych takich jak wartości kwotowe, stawki podatku, wymagane adnotacje, ale również dodatkowe informacje dotyczące płatności czy transportu.

- Stopka faktury pozwala na zawarcie wszelkich dodatkowych informacji.

- Nowością jest możliwość dodania załącznika do faktury. Aby to zrobić należy dopełnić formalności w postaci złożenia zgłoszenia w e-US, a następnie wypełnić element Zalacznik w schemie FA(3).

Struktura logiczna FA(3) pozwala na wystawienie wszystkich typów faktur (m.in. podstawowych, korygujących, zaliczkowych, rozliczających) zawierających wszystkie dane określone w ustawie o podatku od towarów i usług jak również dane dodatkowe.

Schemat główny wzoru FA(3)

Pozostałe struktury logiczne obsługiwane w KSeF

Poza strukturą logiczna FA(3), w KSeF obsługiwane są ponadto:

- Struktura logiczna PEF (spełniająca wymagania określone w normie europejskiej)

Struktura dedykowana jest fakturom ustrukturyzowanym w rozumieniu ustawy z dnia 9 listopada 2018 r. o elektronicznym fakturowaniu w zamówieniach publicznych, koncesjach na roboty budowlane lub usługi oraz partnerstwie publiczno-prywatnym (Dz. U. z 2020 poz. 1666), które po przesłaniu do KSeF są uznawane za faktury ustrukturyzowane. KSeF i PEF zostały zintegrowane od 1 lutego 2026 r. Przesyłanie ww. faktur do KSeF możliwe jest wyłącznie przy pomocy zintegrowanych z API KSeF 2.0 programów do e-fakturowania. Nie będzie to jednak możliwe przy użyciu Aplikacji Podatnika KSeF, Aplikacji mobilnej KSeF ani e-mikrofirmy.

- Struktura logiczna FA_RR (1)

Umożliwi wystawianie faktur VAT RR i faktur VAT RR KOREKTA przez podatnika zarejestrowanego jako podatnik VAT czynny, nabywającego produkty rolne od rolnika ryczałtowego (rozwiązanie fakultatywne, od 1 kwietnia 2026 r.).

Jak korzystać z KSeF?

Ważne

Korzystanie z KSeF, w tym wystawianie faktur ustrukturyzowanych, jest możliwe przy użyciu komercyjnych programów finansowo-księgowych zintegrowanych z API KSeF. Aby poznać rozwiązania dedykowane KSeF należy skontaktować się dostawcą oprogramowania.

Ministerstwo Finansów udostępnia także bezpłatne narzędzia, za pomocą których możliwe jest korzystanie z KSeF w tym wystawianie i odbieranie faktur ustrukturyzowanych oraz obsługa uprawnień:

- Aplikacja Podatnika KSeF umożliwiająca korzystanie z KSeF podatnikom i podmiotom uprawnionym przez tych podatników, zarządzanie uprawnieniami, wnioskowanie o certyfikat KSeF i jego pobranie, wystawianie i odbieranie e-faktur w KSeF, podgląd e-faktury oraz jej pobranie, weryfikację statusu wysyłki i możliwość pobrania UPO KSeF (Urzędowe Poświadczenie Odbioru),

- Aplikacja mobilna KSeF, która pozwala na wygodne i szybkie wystawianie faktur ustrukturyzowanych, odbieranie ich w czasie rzeczywistym oraz zarządzanie nimi z dowolnego miejsca z użyciem smartfonu lub tabletu,

- Zaktualizowany moduł w aplikacji e-mikrofirma umożliwiający powiązanie istniejącego konta z KSeF, a także wystawianie faktur w KSeF, odbieranie faktur zakupowych wystawionych w KSeF oraz przenoszenie ich bezpośrednio do ewidencji VAT, bez konieczności ręcznego przepisywania danych.

Aplikacja Podatnika KSeF 2.0 dostępna jest w wersji testowej (od 3 listopada 2025 r.) oraz przedprodukcyjnej (od 15 listopada 2025 r.). Od 1 lutego 2026 r. jest dostępna w wersji produkcyjnej.

Aplikacja Podatnika KSeF 2.0 w wersji testowej i przedprodukcyjnej (Demo) są dostępne nadal po uruchomieniu produkcyjnego KSeF w dniu 1 lutego 2026 r.

Wersja strony 2.2

Opublikowano: 30.06.2025

Zmodyfikowano: 06.02.2026

Opracowanie: Redakcja Portalu Podatkowego