Potwierdzenie transakcji

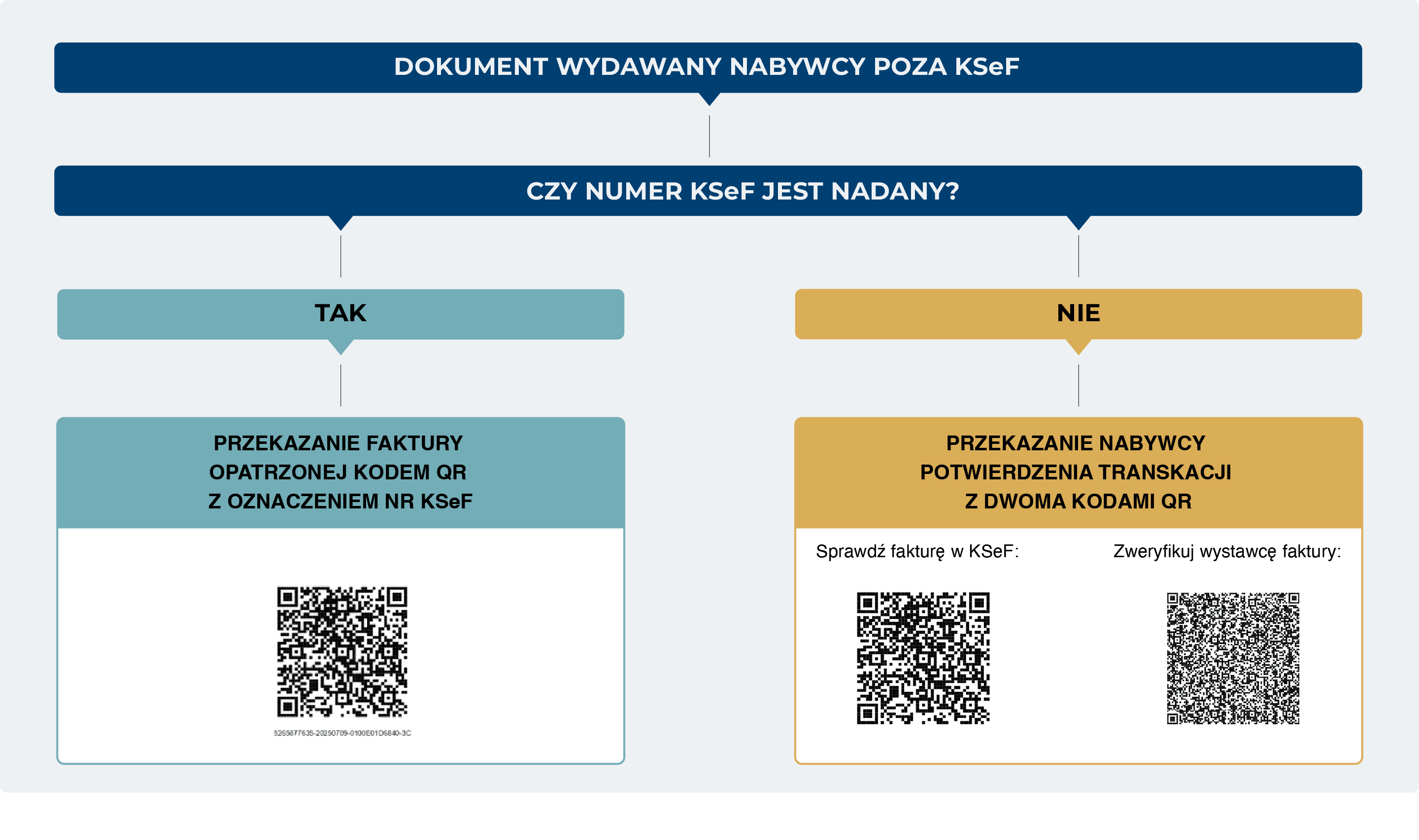

Jaki dokument wydać nabywcy w przypadku faktury wystawionej w trybie ONLINE?

W przypadku faktury wystawionej w trybie ONLINE:

- Jeśli fakturze został już nadany numer KSeF i jednocześnie:

- nabywcą jest podatnik krajowy z NIP (który otrzymał fakturę w KSeF) - sprzedawca może dodatkowo wydać nabywcy fakturę w postaci zwizualizowanej np. wydruk tej faktury lub plik pdf, pamiętając o opatrzeniu tego dokumentu kodem QR (z oznaczeniem w postaci numeru KSeF), lub

- nabywcą jest podmiot wymieniony w art. 106gb ust. 4 ustawy [1] - sprzedawca wydaje nabywcy fakturę w postaci uzgodnionej; w przypadku przekazania poza KSeF faktura powinna być opatrzona kodem QR (z oznaczeniem numeru KSeF);

- Jeśli fakturze nie został jeszcze nadany numer KSeF - sprzedawca może wydać nabywcy potwierdzenie transakcji z dwoma kodami QR (tj. potwierdzenie, że w KSeF będzie wystawiona faktura).

[1] Art. 106gb ust. 4 ustawy dotyczy:

- przypadku gdy miejscem świadczenia jest terytorium państwa członkowskiego inne niż terytorium kraju lub terytorium państwa trzeciego,

- podmiotu bez siedziby i stałego miejsca prowadzenia dział. gosp. w kraju,

- podmiotu nieposiadającego siedziby, ale posiadającego stałe miejsce prowadzenia dział. gosp. w kraju, które nie uczestniczy w danej transakcji,

- podatnika korzystającego ze zwolnienia z art. 113a ust. 1 ustawy (tzw. procedura SME),

- podmiotu innego niż wyżej wymieniony, nieposiadającego NIP,

- osoby fizycznej nieprowadzącej działalności gospodarczej (konsument).

W przypadku, gdy faktura dotyczy transakcji na rzecz nabywcy, o którym mowa w art. 106gb ust. 4 ustawy o podatku od towarów i usług, konieczne będzie wydanie tej faktury nabywcy w sposób uzgodniony.

Wydanie dokumentu do nabywcy w przypadku faktury wystawionej w trybie ONLINE

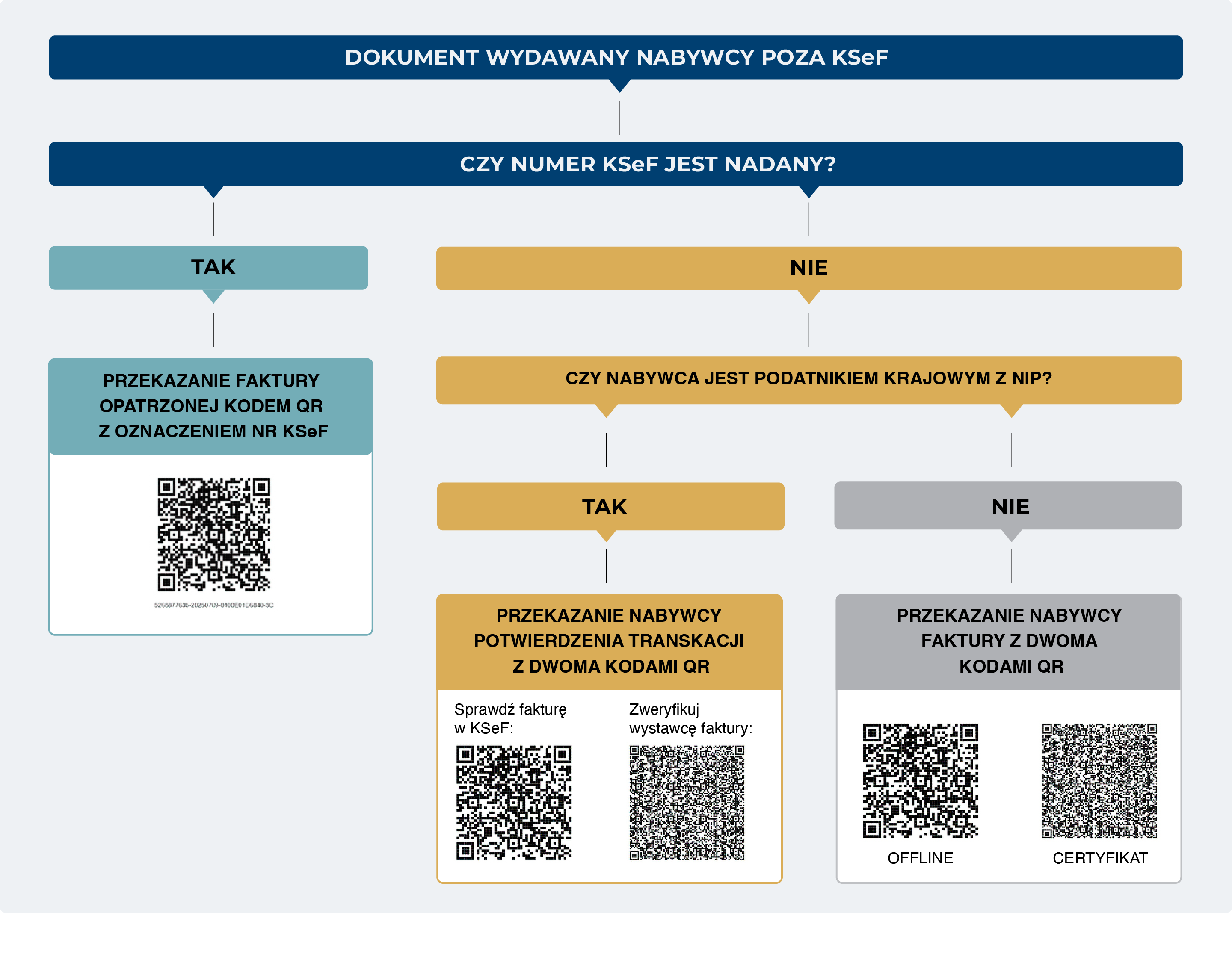

Jaki dokument wydać nabywcy w przypadku faktury wystawionej w trybie OFFLINE (offline24 – art. 106nda ustawy, niedostępność KSeF – art. 106nh ustawy)?

W przypadku faktury wystawionej w trybie offline24 lub offline-niedostępność KSeF:

- Jeśli fakturze został już nadany numer KSeF – sprzedawca może wydać nabywcy fakturę w postaci zwizualizowanej np. wydruk tej faktury lub plik pdf drogą elektroniczną, pamiętając o opatrzeniu tego dokumentu kodem QR (z oznaczeniem w postaci numeru KSeF),

- Jeśli fakturze nie został jeszcze nadany numer KSeF i jednocześnie:

- nabywcą jest podmiot wymieniony w art. 106gb ust. 4 ustawy- sprzedawca wydaje nabywcy fakturę w postaci uzgodnionej; w przypadku gdy faktura jest wydawana poza KSeF, powinna zostać opatrzona dwoma kodami QR (z oznaczeniem „OFFLINE” oraz „CERTYFIKAT”), lub

- nabywcą jest podatnik krajowy z NIP (który otrzyma fakturę w KSeF) – sprzedawca nie wydaje nabywcy faktury w inny sposób niż poprzez przekazanie do KSeF, natomiast może wydać nabywcy potwierdzenie transakcji z dwoma kodami QR (tj. potwierdzenie wystawienia faktury, która zostanie przekazana nabywcy w KSeF).

Wydanie dokumentu do nabywcy w przypadku faktury wystawionej w trybie OFFLINE (offline24, niedostępność)

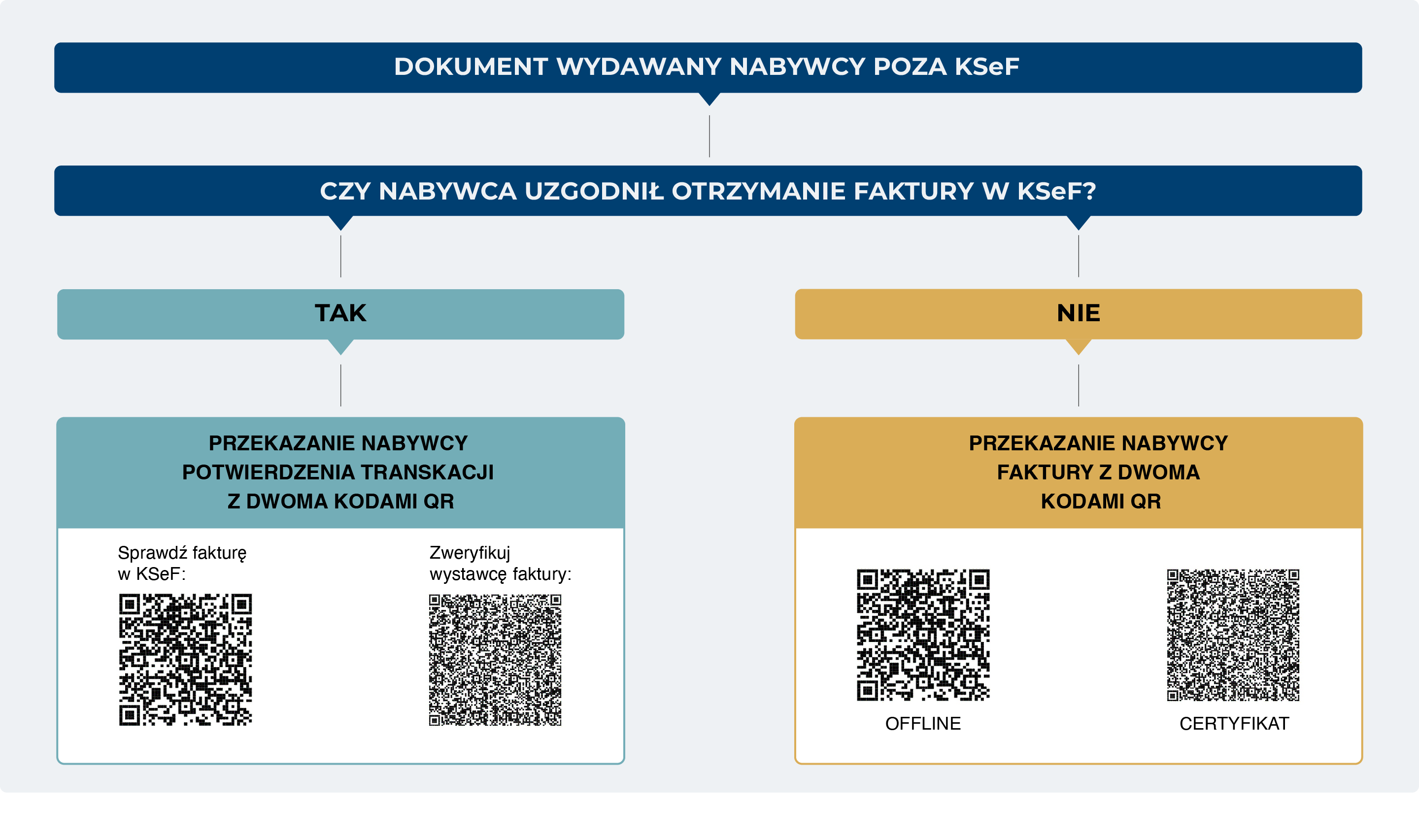

Jaki dokument wydać nabywcy w przypadku faktury wystawionej w trybie OFFLINE (tryb awaryjny – art. 106nf ustawy)?

W przypadku faktury wystawionej w trybie awaryjnym, faktura jest wydawana nabywcy w sposób uzgodniony (niezależnie od statusu nabywcy):

- jeżeli nabywca uzgodnił otrzymanie faktury poza KSeF – sprzedawca wydaje nabywcy np. wydruk tej faktury lub przesyła mu plik pdf drogą elektroniczną, pamiętając o opatrzeniu tej faktury dwoma kodami QR (pierwszy z napisem „OFFLINE”, drugi z napisem „CERTYFIKAT”) - w przypadku gdy fakturze nie został jeszcze nadany numer KSeF lub jednym kodem QR z oznaczeniem numeru KSeF, gdy fakturze został już nadany numer KSeF,

- jeżeli nabywca uzgodnił otrzymanie faktury w KSeF – sprzedawca może dodatkowo wydać temu nabywcy potwierdzenie transakcji z dwoma kodami QR (dzięki temu nabywca po zeskanowaniu kodu QR będzie mógł m.in. zweryfikować czy faktura została już dosłana do systemu).

Wydanie dokumentu do nabywcy w przypadku faktury wystawionej w trybie OFFLINE (awaria)

Założenia dotyczące wydawania potwierdzenie transakcji

- Wydanie potwierdzenia transakcji nie będzie regulowane przepisami ustawy ani rozporządzenia z uwagi na fakt, że nie wiąże się z żadnymi nowymi obowiązkami dla podatników.

- Wprowadzenie tego rozwiązania jest odpowiedzią na potrzeby rynku, a korzystanie z niego jest w pełni dobrowolne.

- Potwierdzenie transakcji będzie mogło być wydane w obu funkcjonujących w KSeF trybach wystawiania faktur: ONLINE i OFFLINE.

- Szczególnie przydatne będzie np. w przypadku dokonywania sprzedaży w sklepach stacjonarnych, na stacjach benzynowych gdzie klient oczekuje przy kasie na dokument potwierdzający transakcję (fakturę).

- Wydanie potwierdzenia transakcji zabezpieczy więc interes nabywcy w sytuacjach, gdy wystawiona w trybie ONLINE lub OFFLINE faktura, nie posiada jeszcze numeru KSeF.

- Dzięki zamieszczonym na potwierdzeniu transakcji kodom QR możliwy będzie m.in. dostęp do faktury i weryfikacja jej danych.

Elementy potwierdzenia transakcji - przykładowe potwierdzenie transakcji

Potwierdzenie transakcji z uwagi na swój zakres elementów nie jest fakturą.

Dokument ten powinien posiadać nazwę „potwierdzenie transakcji”. Potwierdzenie transakcji musi zawierać tylko poniższe elementy:

- podstawowe dane stron transakcji tj.:

- dane sprzedawcy (Podmiot1) - nazwę, identyfikator podatkowy NIP, adres,

- dane nabywcy (Podmiot2) - nazwę, identyfikator podatkowy NIP/inny identyfikator lub informację o braku identyfikatora, adres,

- numer faktury nadany przez podatnika (wartość z pola P_2),

- kwotę należności ogółem (wartość z pola P_15),

- dwa kody QR/linki, z czego pierwszy zapewnia dostęp do faktury i weryfikację danych z faktury, a drugi pozwala na weryfikację tożsamości wystawcy faktury; nad pierwszym kodem QR zamieszcza się napis „sprawdź fakturę w KSeF”, a nad drugim kodem QR „zweryfikuj wystawcę faktury”;

Pod kodami QR/ linkami nie zamieszcza się natomiast żadnych napisów (np. „OFFLINE” czy „CERTYFIKAT”), niezależnie od trybu, w którym jest wystawiana faktura, której to potwierdzenie transakcji dotyczy.

W ramach ww. elementów potwierdzenia transakcji znajdują się więc m.in. dane określone rozporządzeniem w sprawie korzystania z KSeF, które umożliwią nabywcy za pomocą kodu QR/ linku dostęp do faktury w KSeF, bez konieczności uwierzytelnienia w systemie.

Wersja strony 1.1

Zapoznaj się ze strukturą logiczną FA(3)

Masz pytanie? Skontaktuj się z nami

Opublikowano: 02.10.2025

Zmodyfikowano: 06.02.2026

Opracowanie: Redakcja Portalu Podatkowego