Faktura ustrukturyzowana i struktura logiczna FA

Dowiedz się co to jest faktura ustrukturyzowana oraz na temat struktury logicznej FA(3)

30.06.2025

Czym jest faktura ustrukturyzowana?

Faktura ustrukturyzowana jest to faktura wystawiona przy użyciu Krajowego Systemu e-Faktur wraz z przydzielonym numerem identyfikującym tę fakturę w tym systemie (art. 2 pkt 32a ustawy o podatku od towarów i usług).

Faktura ustrukturyzowana jest wystawiana i otrzymywana przy użyciu KSeF za pomocą oprogramowania interfejsowego, w postaci elektronicznej i zgodnie z wzorem dokumentu elektronicznego w rozumieniu ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2024 poz. 1557 ze zm.).

Jaki format ma e-Faktura?

Faktura ustrukturyzowana przyjmuje format xml zgodny ze strukturą logiczną opublikowaną w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych (CRWDE) na platformie ePUAP.

Struktura logiczna FA(3)

- Strukturę logiczną w wersji FA(2) obowiązującą od 1 września 2023 r. należy stosować do 31 stycznia 2026 r .

- Od 1 lutego 2026 r. obowiązującym wzorem faktury ustrukturyzowanej będzie struktura logiczna FA(3).

Zapoznaj się ze strukturą logiczną FA(3)

Masz pytanie? Skontaktuj się z nami

WAŻNE

Od 1 lutego 2026 r. do wszystkich wystawianych faktur ustrukturyzowanych będzie stosowana wyłącznie struktura logiczna FA(3).

Data wystawienia i otrzymania faktury ustrukturyzowanej (tryb online)

- Data wystawienia faktury

Fakturę ustrukturyzowaną uznaje się za wystawioną w dniu jej przesłania do KSeF (art. 106na ust. 1 ustawy o podatku od towarów i usług).

Powyższa zasada dotyczy wyłącznie przypadku gdy faktura ustrukturyzowana została przesłana do KSeF w tym samym dniu, co data wskazana w polu P_1.

Jeżeli data przesłania faktury do KSeF, o której mowa w art. 106na ust. 1 ustawy o podatku od towarów i usług, będzie późniejsza niż data, o której mowa w art. 106e ust. 1 pkt 1 ustawy o podatku od towarów i usług, wskazana na tej fakturze, to fakturę ustrukturyzowaną uznaje się za wystawioną w trybie offline24, a datą jej wystawienia będzie data wskazana w polu P_1.

Uwaga

W zakresie odnoszącym się do daty wystawienia faktury (w przypadku gdy data przesłania faktury do KSeF jest późniejsza niż data wskazana w polu P_1) materiał został przygotowany w oparciu o założenia projektu ustawy KSeF 2.0, którego treść może ulec jeszcze modyfikacjom. Projekt dostępny jest na stronie Rządowego Centrum Legislacji.

- Data otrzymania faktury

Faktura ustrukturyzowana jest uznana za otrzymaną przy użyciu Krajowego Systemu e-Faktur w dniu przydzielenia w tym systemie numeru identyfikującego tę fakturę.

Jeżeli faktura ustrukturyzowana jest udostępniana nabywcy, o którym mowa w art. 106gb ust. 4 ustawy o podatku od towarów i usług, w tym m.in. konsumentowi lub podatnikowi zagranicznemu, w sposób inny niż przy użyciu KSeF, za datę otrzymania tej faktury uznaje się datę jej faktycznego otrzymania przez tego nabywcę.

Uwaga

Powyższe zasady ogólne podlegają szczególnym uregulowaniom, z którymi można zapoznać się na stronie Tryb offline24, offline, awaria i awaria całkowita.

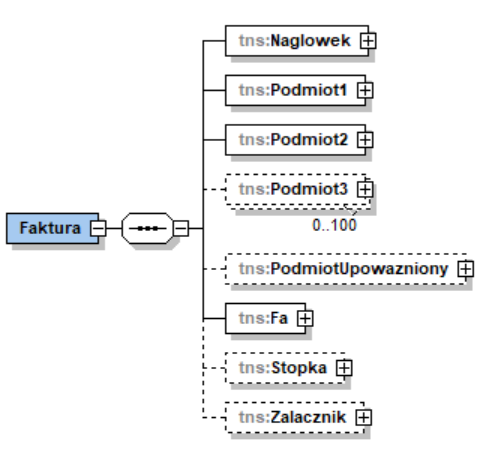

Budowa struktury logicznej FA(3)

Struktura FA(3) zbudowana jest z elementów, które pozwolą na zawarcie w niej szczegółowych danych. Struktura FA(3) składa się z nagłówka, danych podmiotów występujących na fakturze, szczegółowych danych faktury oraz stopki. Dodatkowo struktura FA(3) zawiera część, w której można zawrzeć załącznik do faktury.

- W nagłówku faktury zawarte są dane techniczne dotyczące przesyłanej faktury.

- W danych dotyczących podmiotów (Podmiot1, Podmiot2, Podmiot3, oraz PodmiotUpowazniony) ujmuje się informacje o podmiotach, które na tej fakturze występują, takie jak: dane sprzedawcy, dane nabywcy, dane dodatkowych podmiotów np. faktora lub jednostki podrzędnej JST lub dane podmiotów upoważnionych np. komornika sądowego czy przedstawiciela podatkowego.

- Faktura zawiera również część dotyczącą szczegółowych danych takich jak wartości kwotowe, stawki podatku, wymagane adnotacje, ale również dodatkowe informacje dotyczące płatności czy transportu.

- Stopka faktury pozwala na zawarcie wszelkich dodatkowych informacji.

- Nowością jest możliwość dodania załącznika do faktury. Aby to zrobić należy dopełnić formalności w postaci złożenia zgłoszenia w e-US, a następnie wypełnić element Zalacznik w schemie FA(3).

Struktura logiczna FA(3) pozwoli na wystawienie wszystkich typów faktur (m.in. podstawowych, korygujących, zaliczkowych, rozliczających) zawierających wszystkie dane określone w ustawie o podatku od towarów i usług jak również dane dodatkowe.

Schemat główny wzoru FA(3)

Pozostałe struktury logiczne obsługiwane w KSeF

Poza strukturą logiczna FA(3), w KSeF obsługiwane są ponadto:

- Struktura logiczna PEF (spełniająca wymagania określone w normie europejskiej)

Struktura dedykowana jest fakturom ustrukturyzowanym w rozumieniu ustawy z dnia 9 listopada 2018 r. o elektronicznym fakturowaniu w zamówieniach publicznych, koncesjach na roboty budowlane lub usługi oraz partnerstwie publiczno-prywatnym (Dz. U. z 2020 poz. 1666), które po przesłaniu do KSeF będą uznawane za faktury ustrukturyzowane. Przesyłanie ww. faktur do KSeF możliwe będzie wyłącznie przy pomocy komercyjnych programów do e-fakturowania.

- Struktura logiczna FA_RR (1)

Umożliwi wystawianie faktur VAT RR i faktur VAT RR KOREKTA przez podatnika zarejestrowanego jako podatnik VAT czynny, nabywającego produkty rolne od rolnika ryczałtowego (rozwiązanie fakultatywne, od 1 kwietnia 2026 r.).

Jak korzystać z KSeF?

Ważne

Korzystanie z KSeF, w tym wystawianie faktur ustrukturyzowanych, jest możliwe przy użyciu komercyjnych programów finansowo-księgowych zintegrowanych z API KSeF. Aby poznać rozwiązania dedykowane KSeF należy skontaktować się dostawcą oprogramowania.

Ministerstwo Finansów udostępniło także bezpłatne narzędzia, za pomocą których możliwe jest korzystanie z KSeF w tym wystawianie i odbieranie faktur ustrukturyzowanych oraz obsługa uprawnień.

Warto już dziś zapoznać się z dostępnym narzędziami:

- Aplikacja Podatnika KSeF umożliwiająca korzystanie z KSeF podatnikom i podmiotom uprawnionym przez tych podatników, zarządzanie uprawnieniami, wystawianie i odbieranie e-faktur w KSeF, podgląd e-faktury oraz jej pobranie, weryfikację statusu wysyłki i możliwość pobrania UPO KSeF (Urzędowe Poświadczenie Odbioru),

- Aplikacja mobilna KSeF, która pozwala na wygodne i szybkie wystawianie faktur ustrukturyzowanych, odbieranie ich w czasie rzeczywistym oraz zarządzanie nimi z dowolnego miejsca z użyciem smartfonu lub tabletu,

- Zaktualizowany moduł w aplikacji e-mikrofirma umożliwiający powiązanie istniejącego konta z KSeF, a także wystawianie faktur w KSeF, odbieranie faktur zakupowych wystawionych w KSeF oraz przenoszenie ich bezpośrednio do ewidencji VAT, bez konieczności ręcznego przepisywania danych.

Szczegółowe informacje o narzędziach oraz zakresie ich funkcjonalności można znaleźć w zakładce Bezpłatne narzędzia KSeF

Wersja strony 1.0

Opublikowano: 30.06.2025

Zmodyfikowano: 30.06.2025

Opracowanie: Redakcja Portalu Podatkowego